起头:郭磊宏不雅茶座

广发证券首席经济学家 郭磊

阐明节录

第一,7月事济全体景气水善良二季度末或者畸形。从六大口径数据同比增速来看,出口、工业、固定钞票投资、地产销售低于前值;社零、服务业高于前值。咱们用工业加多值+社零、工业加多值+服务业分娩指数两种作为估算的试验GDP同比远隔为4.6%和4.8%,即试验增长或者捏平于二季度的同比4.7%。

第二,工业加多值7月环比0.35%,较前值的0.42%小幅降速。主要工业品产量增速分化彰着:(1)粗钢、钢材、水泥、平板玻璃等均为负增长,且增速低于前值,反应建筑业需求依然较弱;(2)发电拓荒增速高达82%,工业机器东谈主增速也较高,可能存在拓荒更新政策驱动;(3)太阳能电板增速最近两个月下落幅度较大,7月单月同比为-0.8%,大幅低于去年全年和本年前5个月增速,可能和政策优化供给影响相关;(4)电子产业链中,智妙手机同比的4.9%或者中性;但集成电路增速较高,这少许和出口数据特征一致,可能和当下大家的供应链单干相关;(5)汽车产量增速偏低,单月同比唯有-2.4%,零卖连气儿5个月处于同比负增长区间是主要布景。

当地时间5月30日(周四),美股三大股指均显著下跌,延续了周三因7年期国债拍卖疲软数据影响而引发的跌势,科技股领跌,主要受累于赛富时(Salesforce)季度指引低于分析师预期。另一方面,投资者消化了美国第一季度GDP及个人消费支出(PCE)物价指数年化季率修正值等数据,这些数据显示美国第一季度经济增速慢于预期,通胀有所降温。

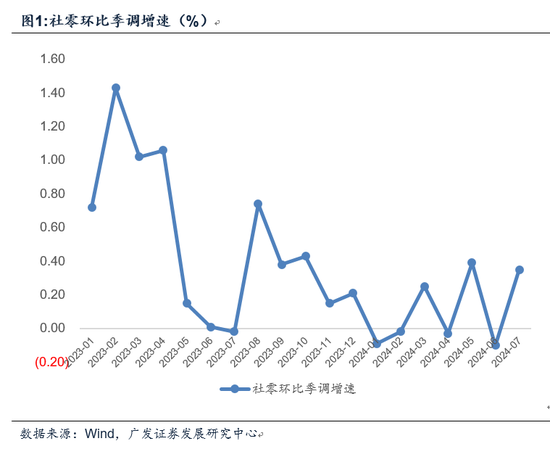

第三,社零7月环比0.35%,高于前值的-0.1%。城镇和乡村破费同比远隔为2.4%和4.6%,中期阐明《恭候需求侧》中咱们曾指出这一分化背后“可能包含房价融合所带来的住户钞票欠债表效应”。从主要零卖商品来看:(1)烟酒比为-0.1%,化妆品为-6.1%,金银珠宝为-10.4%,线路非必需品的破费受方式增长和收入预期赓续,餐饮增速也有走弱特征;(2)文化办公用品延续负增长,线路所在财政和企业减少一般开支的特征仍在延续;(3)建筑遮掩、产品、家电延续负增长,与地产销售低位踯躅景况匹配;(4)日用品增速较前值有所收复,药品保捏安谧;(5)手机零卖增速、体育文娱用品增速是少有亮点,单月同比均在10%以上。

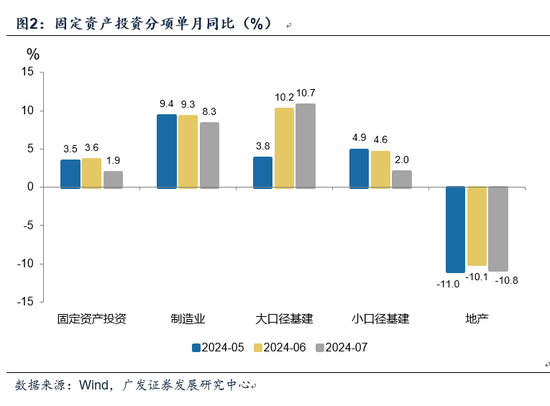

第四,固定钞票投资7月环比为-0.17%,同比亦彰着偏低。从主要分项来看,地产投资延续在-10%操纵的低位;制造业投资小幅降速,拓荒更新政策影响下通用拓荒、专用拓荒、走运拓荒等规模投资增速较高。小口径基建(除电力以外的基建)增速唯有2%,是连累身分之一。这一则可能和高温多雨天气影响户外开工相关;二则照旧本年化债布景下所在基建投资审慎特征的延续。本年前7个月小口径基建投资累计同比4.9%,低于2022年的9.4%和2023年的5.9%。

第五,值得堤防的是,制造业投资中,电气机械这一改行投资增速下落较快。昨年、去年全年累计同比远隔为42.6%、32.2%,本年一季度为13.9%,6月和7月累计同比快速平缓至3.5%和1.4%。电气机械行业包括电力预计(电机制造、输配电及死亡拓荒制造、电线电缆及电工器材、电板制造)和家电预计,比年增长较快应主如果新动力产业链预计的拓荒、电板等设施带动。6-7月投资增速下落应和前期锂电板、光伏“减少单纯扩大产能的制造名目”政策的影响相关。这对行业来说是一个好的信号,它故意于改日行业神气优化。

第六,地产全体低位踯躅,销售面积同比略低于前值;新开工、施工、齐全面积同比略高于前值;投资完成额略低于前值;资金到位同比略高于前值,但各项增速均保管在负双位数目级,变化也较为有限。况兼70个大中城市新建商品住宅价钱指数、二手住宅价钱指数同比降幅均有所扩大。价钱预期莫得触底,则销售和投资很难有本色性改善。在新一轮稳增长流程中,地产政策仍较为关节。

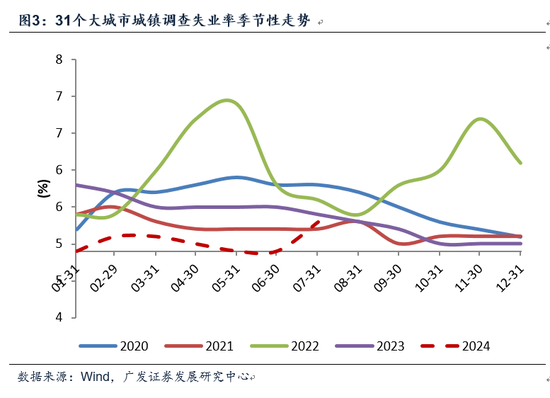

第七,城镇探听清闲率为5.2%,高于前值5.0%;31个大城市城镇探听清闲率为5.3%,高于前值的4.9%。两个磋磨单月环比变化均幅度偏大,超出季节性特征,值得关爱。

第八,简便回来7月事济,有五个关爱点:积极身分一是较二季度的增长水平莫得进一步下探,破费较6月有小幅拓荒;二是电子产品内销、出口等增速均可,对产业链有一定带动,拓荒类行业在政策红利下也有一定逾额增速;三是新动力新产业有初步的供给融合迹象,如果后续系统性推动“强化阛阓倚强凌弱机制,开通过期低效产能退出渠谈”,关于产业永恒发展来说将是极为故意的。不利身分一是增长全体仍处于5%的下半年方向值以下;二是如政事局会议所说,“国内灵验需求不足,经济运行出现分化”。地产、破费等上半年连累经济的规模,仍未有本色性好转,房价指数同比降幅还在扩大。这意味着政策需要尽快发力,“一批增量政策”亟待出台。

第九,关于这一时段的钞票订价来说,政策及政策预期是一个关节变量。三中全会强调“坚强不移终了全年经济社会发展方向”,这意味着下半年试验GDP增长需要同比5%操纵。7月延续了二季度4.7%操纵的增长速率,处于“水面以下”,这意味着后续需要加大政策力度。是以8月15日数据出来后,金融阛阓关于逆周期调度和增量政策的预期有所升温; 同时央行开展5777亿逆回购操作关于平滑阛阓流动性也带来了一定影响。

正文

7月事济全体景气水善良二季度末或者畸形。从六大口径数据同比增速来看,出口、工业、固定钞票投资、地产销售低于前值;社零、服务业高于前值。咱们用工业加多值+社零、工业加多值+服务业分娩指数两种作为估算的试验GDP同比远隔为4.6%和4.8%,即试验增长或者捏平于二季度的同比4.7%。

据WIND数据,7月出口同比7.0%,低于前值的8.6%;工业加多值同比5.1%,低于前值的5.3%;固定钞票投资单月同比1.9%,低于前值的3.6%;地产销售面积单月同比-15.3%,低于前值的-14.6%。

7月社零同比2.7%,高于前值的2.0%;服务业分娩指数同比4.8%,高于前值的4.7%。

工业加多值7月环比0.35%,较前值的0.42%小幅降速。主要工业品产量增速分化彰着:(1)粗钢、钢材、水泥、平板玻璃等均为负增长,且增速低于前值,反应建筑业需求依然较弱;(2)发电拓荒增速高达82%,工业机器东谈主增速也较高,可能存在拓荒更新政策驱动;(3)太阳能电板增速最近两个月下落幅度较大,7月单月同比为-0.8%,大幅低于去年全年和本年前5个月增速,可能和政策优化供给影响相关;(4)电子产业链中,智妙手机同比的4.9%或者中性;但集成电路增速较高,这少许和出口数据特征一致,可能和当下大家的供应链单干相关;(5)汽车产量增速偏低,单月同比唯有-2.4%,零卖连气儿5个月处于同比负增长区间是主要布景。

7月粗钢产量同比-9.0%,低于前值的0.2%;钢材产量同比-4.0%,低于前值的3.2%;水泥产量同比-12.4%,低于前值的-10.7%;平板玻璃产量同比-0.7%,低于前值的6.2%。

7月发电拓荒产量同比86.0%,高于前值的38.2%;工业机器东谈主产量同比19.7%,高于前值的12.4%。

7月太阳能电板产量同比-0.8%,低于前值的-0.1%。去年、本年前5个月累计同比远隔为54.0%、22.8%。

7月智妙手机产量同比4.9%,低于前值的6.4%和上半年累计的11.8%;袖珍电子计算机产量同比为12.1%,高于前值的-1.9%;集成电路产量同比为26.9%,高于前值的12.8%。

7月汽车产量同比为-2.4%,同时零卖同比为-4.9%。

社零7月环比0.35%,高于前值的-0.1%。城镇和乡村破费同比远隔为2.4%和4.6%,中期阐明《恭候需求侧》中咱们曾指出这一分化背后“可能包含房价融合所带来的住户钞票欠债表效应”。从主要零卖商品来看:(1)烟酒比为-0.1%,化妆品为-6.1%,金银珠宝为-10.4%,线路非必需品的破费受方式增长和收入预期赓续,餐饮增速也有走弱特征;(2)文化办公用品延续负增长,线路所在财政和企业减少一般开支的特征仍在延续;(3)建筑遮掩、产品、家电延续负增长,与地产销售低位踯躅景况匹配;(4)日用品增速较前值有所收复,药品保捏安谧;(5)手机零卖增速、体育文娱用品增速是少有亮点,单月同比均在10%以上。

7月烟酒零卖同比为-0.1%(前值5.2%);化妆品同比为-6.1%(前值-14.6%);金银珠宝同比为-10.4%(前值-3.7%)。餐饮收入同比为3.0%(前值5.4%)。

7月文化办公用品增速为-2.4%(前值-8.5%)。

7月建筑遮掩同比为-2.1%(前值-4.4%);产品同比为-1.1%(前值1.1%);家电同比为-2.4%(前值-7.6%)。

7月日用品零卖同比为2.1%(前值0.3%);中西药品同比5.8%(前值4.5%)。

7月通信器材零卖同比12.7%(前值2.9%);体育文娱用品同比为10.7%(前值-1.5%)。

固定钞票投资7月环比为-0.17%,同比亦彰着偏低。从主要分项来看,地产投资延续在-10%操纵的低位;制造业投资小幅降速,拓荒更新政策影响下通用拓荒、专用拓荒、走运拓荒等规模投资增速较高。小口径基建(除电力以外的基建)增速唯有2%,是连累身分之一。这一则可能和高温多雨天气影响户外开工相关;二则照旧本年化债布景下所在基建投资审慎特征的延续。本年前7个月小口径基建投资累计同比4.9%,低于2022年的9.4%和2023年的5.9%。

7月固定钞票投资当月同比增长1.9%,前值3.6%。

其中制造业投资当月同比8.3%,前值9.3%。地产投资当月同比-10.8%,前值-10.1%;小口径基建当月同比2.0%,前值4.6%;大口径基建当月同比10.7%,前值10.2%。

制造业投资中,通用拓荒、专用拓荒、走运拓荒累计同比远隔为13.8%、13.3%、30.1%。

值得堤防的是,制造业投资中,电气机械这一改行投资增速下落较快。昨年、去年全年累计同比远隔为42.6%、32.2%,本年一季度为13.9%,6月和7月累计同比快速平缓至3.5%和1.4%。电气机械行业包括电力预计(电机制造、输配电及死亡拓荒制造、电线电缆及电工器材、电板制造)和家电预计,比年增长较快应主如果新动力产业链预计的拓荒、电板等设施带动。6-7月投资增速下落应和前期锂电板、光伏“减少单纯扩大产能的制造名目”政策的影响相关。这对行业来说是一个好的信号,它故意于改日行业神气优化。

在前期阐明《“保捏政策定力”与“当令推出一批增量政策举措”》中咱们指出:政事局会议关爱点之三是教育壮大新兴产业和改日产业,“要强化行业自律,防御内卷式恶性竞争。强化阛阓倚强凌弱机制,开通过期低效产能退出渠谈”。咱们聚首,现在传统产业的问题之一是需求不足;新兴产业的问题之一是部分行业供给过快、产能较为集中。5月8日锂电板“相似企业减少单纯扩大产能的制造名目”是本轮政策调度新产业产能的启动;7月9日光伏“减少单纯扩大产能的光伏制造名目”是一个链接。政事局会议明笃定调防御内卷式竞争、开通低效产能退出意味着将进一步鼓励供给优化,这关于新产业永恒发展来说是有益的,也有助于安谧新产业的行业神气、价钱和利润预期。

地产全体低位踯躅,销售面积同比略低于前值;新开工、施工、齐全面积同比略高于前值;投资完成额略低于前值;资金到位同比略高于前值,但各项增速均保管在负双位数目级,变化也较为有限。况兼70个大中城市新建商品住宅价钱指数、二手住宅价钱指数同比降幅均有所扩大。价钱预期莫得触底,则销售和投资很难有本色性改善。在新一轮稳增长流程中,地产政策仍较为关节。

7月地产投资当月同比-10.8%,前值-10.1%;新开工面积当月同比-19.7%,前值-21.8%;施工面积当月同比-22%,前值-36.3%;齐全面积当月同比-21.8%;前值-29.5%。

7月地产销售面积当月同比-15.3%,前值-14.6%;地产销售金额当月同比-18.3%,前值-14.4%。

7月房地产开发到位资金当月同比-11.8%,前值-15.2%;其中,国内贷款当月同比-3.8%,前值-8.5%;自筹资金当月同比-6.2%,前值-6.4%;定金及预收款当月同比-12.9%,前值-22.3%;个东谈主按揭贷款当月同比-34.1%,前值-25.1%。

城镇探听清闲率为5.2%,高于前值5.0%;31个大城市城镇探听清闲率为5.3%,高于前值的4.9%。两个磋磨单月环比变化均幅度偏大,超出季节性特征,值得关爱。

31个大城市城镇探听清闲率为5.3%,高于前值的4.9%。这一磋磨2018年以来7月环比均值为零增长,环比飞腾0.4个点的幅度超出季节性。

简便回来7月事济,有五个关爱点:积极身分一是较二季度的增长水平莫得进一步下探,破费较6月有小幅拓荒;二是电子产品内销、出口等增速均可,对产业链有一定带动,拓荒类行业在政策红利下也有一定逾额增速;三是新动力新产业有初步的供给融合迹象,如果后续系统性推动“强化阛阓倚强凌弱机制,开通过期低效产能退出渠谈”,关于产业永恒发展来说将是极为故意的。不利身分一是增长全体仍处于5%的下半年方向值以下;二是如政事局会议所说,“国内灵验需求不足,经济运行出现分化”。地产、破费等上半年连累经济的规模,仍未有本色性好转,房价指数同比降幅还在扩大。这意味着政策需要尽快发力,“一批增量政策”亟待出台。

政事局会议指出,“现时外部环境变化带来的不利影响增多,国内灵验需求不足,经济运行出现分化,重心规模风险隐患仍然较多,新旧动能篡改存在阵痛”。以及“宏不雅政策要捏续使劲、愈加牛逼。要加强逆周期调度,实行好积极的财政政策和老成的货币政策,加速全面落实已笃定的政策举措,趁早储备并当令推出一批增量政策举措”。

关于这一时段的钞票订价来说,政策及政策预期是一个关节变量。三中全会强调“坚强不移终了全年经济社会发展方向”,这意味着下半年试验GDP增长需要同比5%操纵。7月延续了二季度4.7%操纵的增长速率,处于“水面以下”,这意味着后续需要加大政策力度。是以8月15日数据出来后,金融阛阓关于逆周期调度和增量政策的预期有所升温;同时央行开展5777亿逆回购操作关于平滑阛阓流动性也带来了一定影响。

风险指示:国外经济和金融环境变化超预期,外需变化超预期,国内地产产业链量价存在进一步下行压力,破费后续仍保管低位,广义财政落地进程不足预期,事业压力短期加大,稳增长政策力度和影响超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 线上赌钱app大全